|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

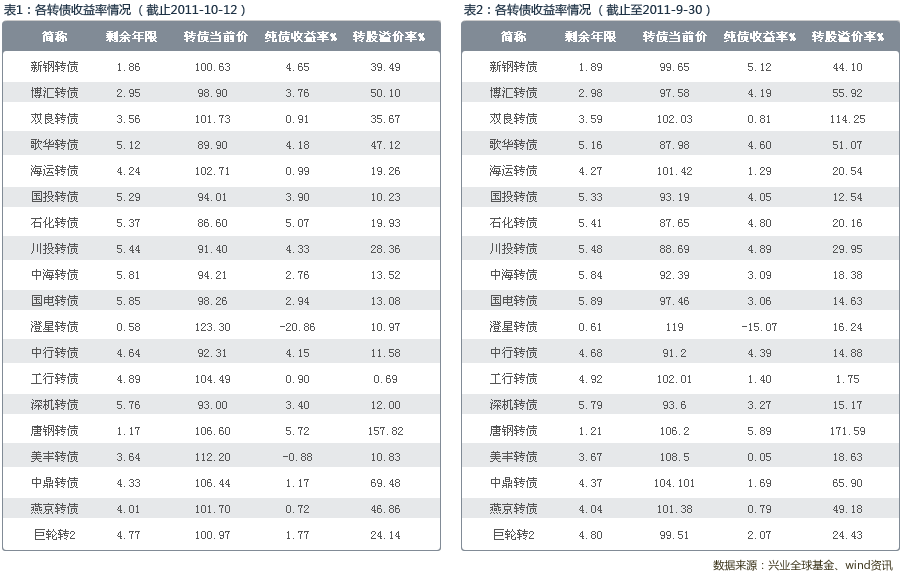

对于目前转债价值的考量,我们认为, (1) 对于石化转债这类欠缺回售保底支撑的品种,目前年化纯债收益率已近5%,最高时其收益率水平甚至于超过了其本身企业债的收益,出现纯债性超跌机会。详情见表1及表2。 (2) 对于具有转股预期的中小盘转债,因为石化转债2.0的冲击,目前价格绝大部分在105元以内,甚至许多转债的到期收益率已为正,转债的债性保护已经非常强,风险低;目前中小盘转债的底价溢价率基本为15%以内(详见图4),现在买中小盘转债等于是拿小于15%的成本获得了后续可能上涨幅度更大的看涨期权,从期权价格看,10%-15%的期权价格并不贵。 |

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

| 另外,从目前股市表现来看,虽然前期强力紧缩政策对经济基本面及流动性的影响可能还会继续显现,前期外围欧美主权债务问题不断发酵亦导致了全球金融市场大幅动荡,但随着通胀中期趋势性回落的确立、宏观政策逐步开始着手解决民间借贷市场以及地方债这些风险因素,以及后续以推动新兴产业为代表的积极财政政策的加快实施,给市场以稳定的预期。我们认为,目前市场已处于筑底的过程,且接近底部。对于可转债投资而言,其利润来源之一是市场整体性上涨带来的机会,在目前情况下,可转债具有较强债性保护,下跌空间已不大,而其内嵌的看涨期权,给予了我们以较低的成本去追逐可能的类股票上涨收益的机会。 | |||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

中国首只可转债基金,可满足投资者多元化的资产配置需求。 中国首只可转债基金,可满足投资者多元化的资产配置需求。

兴全可转债基金是国内首只以可转债为主要投资标的的基金产品,填补了国内基金市场的空白,对基金市场进行了进一步的细分,产品个性化特色鲜明,能够满足投资者多元化的资产配置需求。

|

|||||||||||||||||||||||||||

|

攻守兼备,融合债券基金和股票基金双重优势。

在股市上涨过程中,可转债与对应基础股票同步上涨,本基金能获得明显超过债券基金的收益,并接近甚至等同于股票基金的投资回报;在股市下跌过程中,可转债价格会向纯债回归,锁定下方风险,因而本基金能够较好地规避股市的下跌风险。

|

|||||||||||||||||||||||||||

|

较低风险,中高收益

可转债所承担的风险水平接近于普通债券并明显低于股票和股票基金;收益水平低于股票并高于国债、金融债、企业债等。总体而言,可转债基金的风险处于市场低端,收益水平处于市场中高端。

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

稳健回报、着眼长远

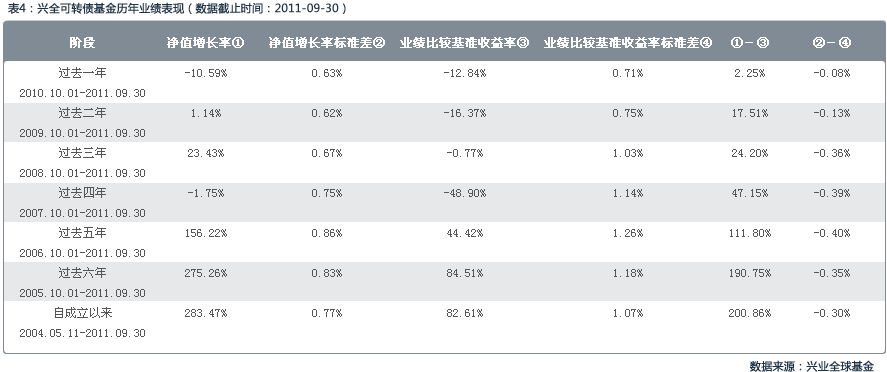

兴全可转债基金是一只以传统可转债为主要投资目标的混合型基金,其可转债持仓不得低于30%,而股票持仓不得超过30%。得益于公司在可转债投资领域的专长和基金经理的优秀投资管理能力,在过去6年中,兴全可转债基金取得了骄人的业绩,以较小的波动性实现了长期良好的业绩,为投资人带来了丰厚的投资回报。

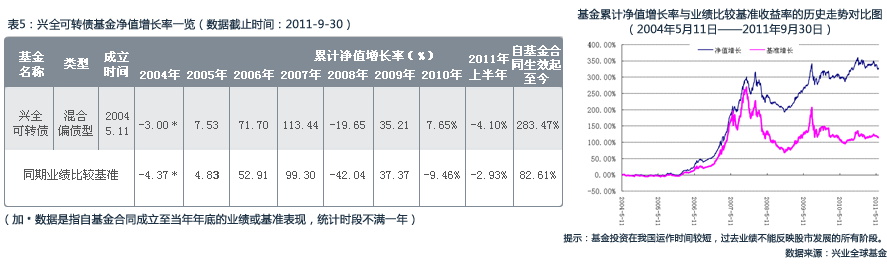

从2004/5/11日基金成立至2011/9/30,经过一轮牛、熊市的完整周期后,基金的累计净值增长率为283.47%,超过基准200.86%。而自成立以来以收益率标准差衡量的风险指标显示,基金的风险指标也一直低于基准,为持有人实现了很好的风险调整回报。这也体现了兴全可转债基金在牛市中积极进取,熊市中守住盈利的运作风格。 |

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

高分红

截至2011年9月30日累计分红42次,累计派发金额达到每10份17.42元。

|

|||||||||||||||||||||||||||

|

以持有人利益为先,2次长期暂停大额申购

本着对投资者负责的态度,兴全可转债基金并没有选择盲目扩大规模,而是耐心地运作和等待机会,本基金曾2次长期限制大额申购(2007/6/13日——2008/7/16日,和2009/3/17日2010/6/7日),并不断地将投资收益以现金分红方式及时回馈给投资者,体现出专业投资者的理性与责任心。

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|